地震保険は入ったほうが良い?

2024年1月1日に発生した能登半島地震の被災地では、地震保険の保険金支払い手続きが行われています。

どの程度の損害でどれくらいの保険金が支払われるのか理解していない人も多いかもしれません。地震保険について知っておくべきポイントをご説明します。

1)能登半島地震の被害

能登半島地震の被害は3月22日時点で、死者は241人、全壊家屋は8,789棟にのぼります。

古い瓦屋根の木造住宅の倒壊や土砂崩れによって多くの被害が出ました。

被害は大きく震災前の生活に戻るにはまだまだ時間がかかります。

住家全壊 8,789棟

住家半壊 18,813棟

一部破損 83,154棟

(令和6年3月22日現在)

2)地震保険とは?

地震保険は、住居として使用されている建物(店舗併用住宅も含む)とその家財を対象とし、地震や噴火、津波による損害を補償する保険です。

補償対象

- 住宅用建物(店舗併用住宅も含む)

- 家財

補償内容

- 地震、噴火、津波による損害

加入方法

- 地震保険単独では加入できない、火災保険に付帯して契約

- すでに火災保険に加入している場合でも途中から付帯可能

保険料

- 建物の構造や、所在地によって異なる

- どの保険会社で契約しても保険料は同じ

(政府と保険会社の共同運営のため)

運営体制

- 政府と保険会社が共同で補償し、巨額の保険金支払い時には政府が分担

地震保険は公共性の高い保険なので、補償内容と保険料はどこの保険会社で契約しても一緒です。

地震が原因による火災の場合、火災保険では補償されないため地震保険に加入する必要があります。

3)地震保険の保険金額

地震保険の保険金額は契約時に設定しますが、契約できる保険金額には制限があります。

保険金額の設定

- 契約時に設定

- 火災保険の契約金額の30%~50%以内

- 建物は最大5,000万円、家財は最大1,000万円が限度

- 建物の構造や地域によって保険料が異なる

保険料の一例

例)富山県の木造住宅の場合

地震保険1,000万円の場合

年間の保険料:1万1,200円

家財保険150万円付きの場合

年間の保険料:1万2,040円

(※2024年6月時点)

例)東京都の木造住宅 の場合

地震保険1,000万円の場合

年間の保険料:4万1,100円

家財保険150万円付きの場合

年間の保険料:4万4,180円

(※2024年6月時点)

地震保険の保険料には割引制度があり、上記の保険料の例に10%~50%の割引が適用される場合があります。

\ 保険料と保険金を試算できる /

支払われる保険金額

- 実際の修理費用ではなく、損害の程度に応じて支給される

- 契約時に設定した保険金額の一定割合が支給される

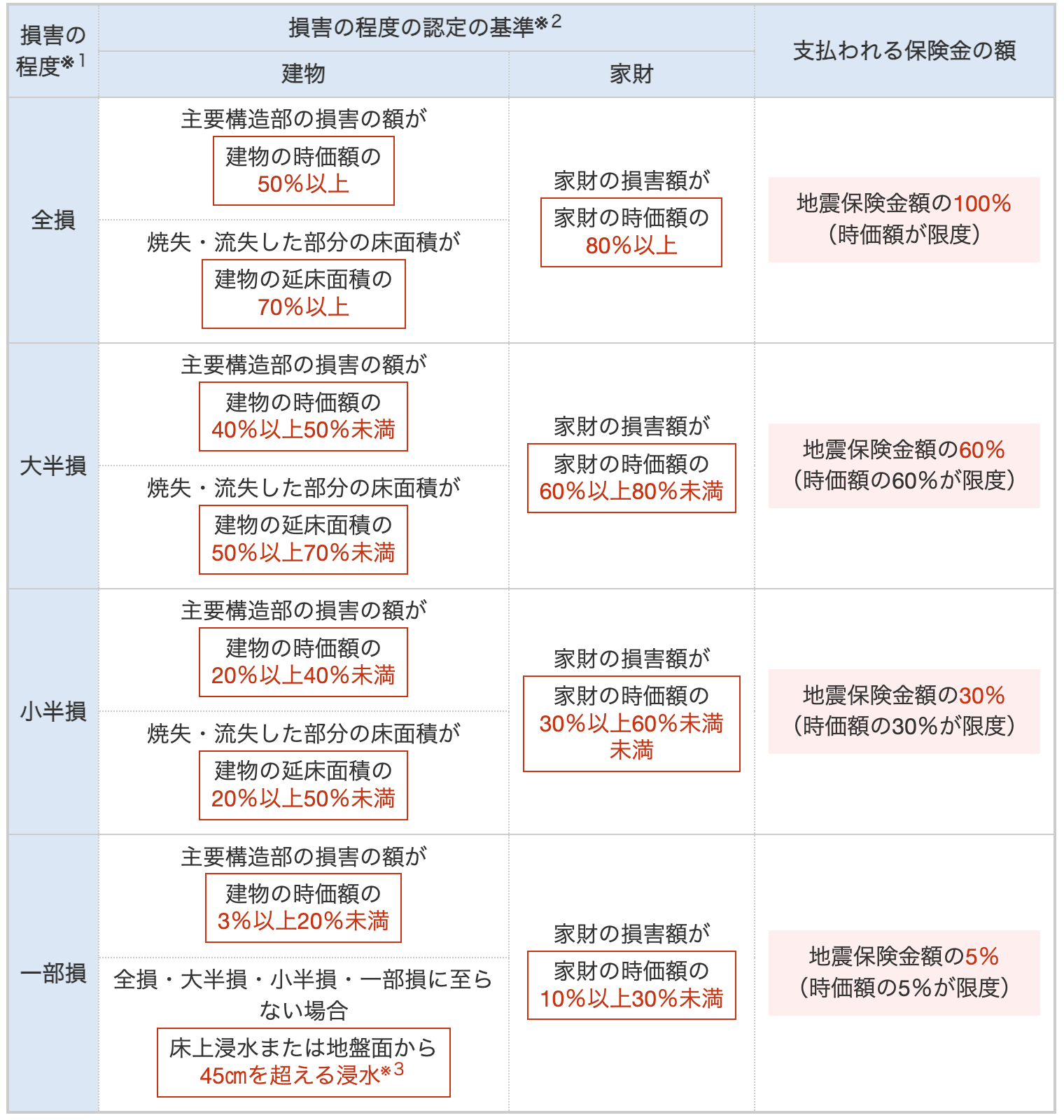

4種類の損害程度に応じた地震保険金額

| 全損 | 地震保険金額の100% |

| 大半損 | 地震保険金額の60% |

| 小半損 | 地震保険金額の30% |

| 一部損 | 地震保険金額の5% |

※1損害程度が一部損に至らない場合は保険金は支払われません。

※2建物と家財は別々に損害程度が認定されます。

※3主要構造部に損害がなくても、水濡れによる損害が発生するため一部損として補償されます。

出典:損害保険料率算出機構

保険金の支払い例

地震保険1,000万円の場合

支払われる保険料

全損の場合:1,000万円

大半損の場合:600万円

小半損の場合:300万円

一部損の場合:50万円

家財補償150万円の場合

支払われる保険料

全損の場合:150万円

大半損の場合:90万円

小半損の場合:45万円

一部損の場合:7万5,000円

火災保険金額の最大50%まで

地震保険はこのように、損害の程度に応じて保険金が支給される仕組みになっています。

家が地震で壊れても火災保険金額の最大50%までしか支払われないため、地震保険だけで同じ家を立て直すということはできません。地震保険は建物再建が目的ではなく生活再建が目的となります。

ほとんどが一部損

能登半島地震で全損となったのは8%、半損は17%、一部損は75%でした。

全損は非常に少なく、ほとんどが一部損でした。

一部損だと保険金額の5%しか支払われないという事実は加入前に知っておきましょう。

4)地震保険のメリット

1, 火災保険の不足補償を補う

地震、噴火、津波による損害は火災保険では補償されないため、地震保険で補完できます。 地震が原因による火災の場合、火災保険では補償されません。

2, 耐震性の高い建物は割引がある

耐震性能が高い建物は割引が適用され、保険料が安くなります。

3, 地震保険料控除による節税

地震保険料控除が適用され、所得税と住民税から一定額が控除されます。

所得税:支払った保険料全額(最高5万円)

住民税:支払った保険料半額(最高2万5000円)

※この控除は地震保険料部分のみで、火災保険料は対象外です。

5)地震保険のデメリット

1, 単独では加入できない

地震保険は火災保険に付帯して加入する必要があり、単独での加入はできません。

2, 保険料が割高

建物の構造や地域によっては、地震保険の保険料が割高になることがあります。

特に古い木造住宅は保険料が高くなる傾向にあり、支払われる保険金額が少ないため、割に合わないと感じることもあります。

3, 全額補償されない

地震保険は火災保険の保険金額の最大50%しか補償されないため、全壊した場合に家を建て直すことはできません。

ただし、地震保険の目的は被災者の生活を安定させることであり、建物の再建が主目的ではないことを理解すれば、このデメリットは気にならないでしょう。

6)まとめ

地震大国日本では、全国どこでも地震が発生するリスクがあります。地震は予測できず、防ぐこともできないため、不安を感じるかもしれません。

そうした不安を少しでも和らげるために、地震保険を検討してみてはいかがでしょうか。